AI×口座管理で業務効率化!時短テクニックや活用事例も解説

近年、企業の財務管理においてAI技術を活用した口座管理が急速に普及しています。「建設大臣」や「勤怠大臣」などの会計システムと連携する「moneylook® for 大臣シリーズ」のような先進的なサービスにより、経理業務の効率化が進んでいます。本記事では、AI×口座管理の基本概念から導入方法、具体的な活用事例まで徹底解説します。「スマート大臣 QRコード」や「給与大臣 年末調整」などの機能との連携方法や、「応研 給与明細書」「応研 タイムレコーダー」との統合によるさらなる業務効率化についても触れていきます。AI口座管理を導入することで、経理担当者の業務負担が大幅に軽減され、人的ミスの防止、リアルタイムでの資金状況把握、データに基づく迅速な経営判断が可能になります。「大蔵大臣CM」でおなじみの会計ソフトとAIの融合がもたらす革新的な変化を、ぜひ最後までお読みください。

- AI×口座管理システムの導入で業務効率が向上し、経理作業時間が削減できる具体的方法

- 「moneylook® for 大臣シリーズ」や「応研 給与明細書」との連携で実現する二重入力解消と業務自動化の手順

- AI-OCRとRPAを組み合わせた口座振替依頼書の自動処理で、作業時間を短縮した金融機関の実例

- AIによる不正検知システムで実現する口座管理の安全性強化と金融リスク対策

「AIで業務の自動化・効率化をしたい!だけど何から始めていいのかわからない・・・」という方はご気軽にご相談ください!

AI×口座管理の基礎知識:従来の方法との違いとメリット

近年、企業の財務管理においてAIを活用した口座管理が急速に普及しています。従来の手作業による口座管理から脱却し、AIによる自動化・効率化が進むことで、経理担当者の業務負担が大幅に軽減されています。本記事では、AI×口座管理の基本から導入方法、活用事例まで徹底解説します。業務効率化を実現するための具体的なノウハウをご紹介しますので、ぜひ最後までお読みください。

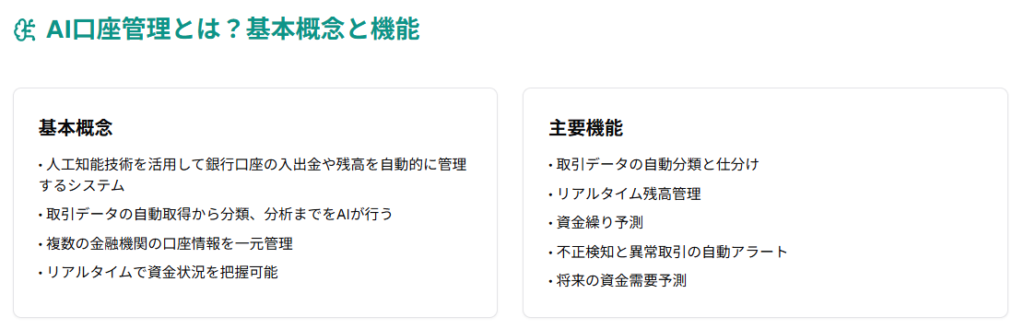

AI口座管理とは?基本概念と機能を徹底解説

AI口座管理とは、人工知能技術を活用して銀行口座の入出金や残高を自動的に管理するシステムです。従来の手作業による口座管理と異なり、取引データの自動取得から分類、分析までをAIが行うことで、人的ミスの削減と業務効率化を実現します。複数の金融機関の口座情報を一元管理し、リアルタイムで資金状況を把握できる点も大きな特徴です。最新のAI口座管理システムでは、将来の資金繰り予測や不正取引の検知など、高度な分析機能も搭載されています。

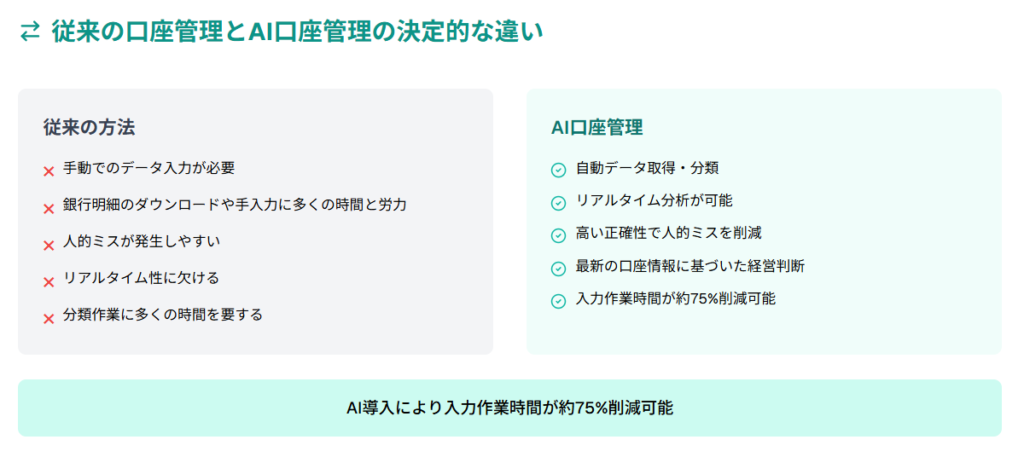

従来の口座管理とAI口座管理の決定的な違い

従来の口座管理とAI口座管理の最大の違いは、データ処理の自動化と正確性にあります。従来の方法では、銀行明細のダウンロードや手入力、分類作業などに多くの時間と労力を要していました。一方、AI口座管理では、これらの作業が自動化され、人的ミスも大幅に削減されます。また、リアルタイム性も大きく向上し、最新の口座情報に基づいた経営判断が可能になります。

- 従来の方法:手動でのデータ入力、時間がかかる、人的ミスが発生しやすい

- AI口座管理:自動データ取得・分類、リアルタイム分析、高い正確性

- 効率化の度合い:AI導入により入力作業時間が約75%削減可能

AI技術がもたらす口座管理の自動化と効率化

AI技術の導入により、口座管理業務は劇的に効率化されています。機械学習アルゴリズムにより、取引データの自動分類精度は使用するほど向上し、初期設定後はほぼ人手を介さない運用が可能になります。OCR技術と組み合わせることで、紙の明細書からもデータを自動抽出し、デジタル化することができます。クラウドベースのAIシステムでは、場所を選ばずリアルタイムで口座情報にアクセスでき、テレワーク環境でも効率的な財務管理が実現します。

AI×口座管理で実現する5つの主要メリット

AI口座管理の導入により、企業は複数の重要なメリットを享受できます。業務効率化による人件費削減、ヒューマンエラーの防止、リアルタイムでの資金状況把握、データに基づく経営判断の迅速化、そして不正検知によるリスク管理の強化が主な利点です。特に中小企業では、限られた人的リソースを戦略的業務に集中させることができるため、競争力向上につながります。

- 業務時間の大幅削減(事例により25%〜80%の時間短縮)

- 人的ミスの防止による精度向上

- リアルタイムでの資金状況把握

- データに基づく迅速な経営判断

- 不正取引の早期発見によるリスク低減

取引データの自動分類と仕分けによる時間削減

AIによる取引データの自動分類・仕分け機能は、経理業務の効率化に大きく貢献します。従来は手作業で行っていた取引の分類作業が、AIの学習機能によって自動化されます。例えば、定期的な支払いや特定の取引先との取引パターンを学習し、自動的に適切な勘定科目に振り分けることが可能です。ある企業では、AI×MCPで会計仕分けを自動化することで、月次決算を11営業日から5営業日へ短縮できた事例があります。また、会計仕分け転記の工数が86%削減され、証憑ファイリングの工数が93%削減された例も報告されています。

リアルタイム残高管理と資金繰り予測の精度向上

AI口座管理システムの最大の強みの一つが、リアルタイムでの残高管理と高精度な資金繰り予測です。複数の金融機関の口座情報を自動連携し、常に最新の残高状況を一元管理できます。さらに、過去の取引データをAIが分析することで、将来の入出金予測の精度が大幅に向上します。季節変動や特定イベントの影響も考慮した予測が可能となり、資金ショートのリスクを未然に防ぐことができます。

不正検知と異常取引の自動アラート機能

AI口座管理システムは、不正取引や異常な資金移動を自動検知する機能を備えています。通常の取引パターンと異なる動きを検知すると、即座にアラートを発信し、不正行為や操作ミスを早期に発見できます。例えば、通常より大幅に金額が大きい取引や、過去に例のない取引先への送金などを自動的にフラグ付けします。ある企業では、この機能により社内不正による損失を未然に防いだ事例も報告されています。

金融機関におけるAIの活用状況と最新トレンド

金融機関自身もAI技術を積極的に口座管理サービスに取り入れています。大手銀行からフィンテックスタートアップまで、顧客向けのAI口座管理サービスの開発・提供が活発化しています。特に注目されているのは、予測分析と個人向けの資産管理アドバイス機能です。また、APIを活用したオープンバンキングの普及により、複数金融機関のデータ連携がさらに容易になっています。

大手銀行のAI口座管理システム導入事例

三菱UFJ銀行や三井住友銀行などの大手金融機関では、法人向けのAI口座管理サービスを積極的に展開しています。例えば、三菱UFJ銀行の「BizSTATION」では、AIによる入出金予測や資金効率化提案機能を実装し、顧客企業の財務管理を支援しています。みずほ銀行も「Mizuho Transaction Portal」でAI分析機能を強化し、取引データの可視化と予測分析を提供しています。これらのサービスは、企業の財務担当者から高い評価を得ています。

フィンテック企業が提供するAI口座管理サービスの特徴

フィンテック企業は、従来の金融機関にはない柔軟性と先進性を武器に、革新的なAI口座管理サービスを提供しています。例えば、マネーフォワードビジネスは、AI-OCRを活用した自動仕訳機能を強みとしており、請求書等のPDFや画像データから仕訳に必要な情報を読み取って自動で仕訳候補を作成します。freeeの口座管理機能は、クレジットカード・銀行口座と連携した明細の自動取得や、インボイス制度に対応した適格請求書の自動判定機能を備え、中小企業のバックオフィス業務を効率化しています。これらのサービスは、リアルタイムでの資金状況把握や将来予測も可能にしています。

AI×口座管理の導入方法:初心者でも始められる活用テクニック

AI口座管理システムの導入は、企業規模や業種に応じて適切なアプローチを選択できます。初期投資を抑えたクラウド型AIサービスから本格的なシステムまで、多様な選択肢が存在します。導入に際しては、まず現状分析と課題の明確化を行い、自社の業務プロセスを理解することが重要です。成功のカギは小規模から始める段階的な導入アプローチにあります。例えば、部分的な業務から試し、成功事例を少しずつ増やしていくスモールスタートが推奨されています。また、導入前に自社の状況(企業規模、業種、取引量、IT環境など)を考慮した適切なツール選定も重要な要素となります。

企業規模別・AI口座管理ツールの選び方

AI口座管理ツールは、企業規模や業種、予算に応じて最適なものを選ぶことが重要です。中小企業であれば、初期コストを抑えられるクラウド型サービスが適しています。大企業の場合は、カスタマイズ性の高いエンタープライズソリューションが効果的です。また、既存の会計システムとの連携のしやすさや、サポート体制の充実度も選定の重要なポイントとなります。

中小企業向け低コストで導入できるAIサービス3選

中小企業が手軽に導入できるAI口座管理サービスとして、以下の3つが特におすすめです。マネーフォワードクラウドは、銀行やクレジットカードとの連携により明細を自動取得し、手入力の手間を大幅に削減できます。freeeは、会計機能との統合性に優れ、○×形式の質問に答えるだけで確定申告までワンストップで対応できます。弥生会計のクラウド版は、銀行口座やクレジットカードと連携し、AIが仕訳を学習・提案する機能を搭載しています。

特徴:金融機関連携による自動取得、AI-OCR機能、クラウド会計連携

特徴:AI自動仕訳、確定申告連携、スマホアプリでレシート自動読取

特徴:AIによる自動仕分け、クラウドデータ保存・共有、税理士との連携

大企業向けエンタープライズレベルのAI口座管理システム

大企業向けのエンタープライズレベルAI口座管理システムは、高度なカスタマイズ性と拡張性が特徴です。SAPのFinancial Management Solutionは、グローバル展開する企業に適した多通貨対応と高度な分析機能を提供しています。Oracleの財務管理ソリューションは、他の基幹システムとの統合性に優れ、エンドツーエンドの業務プロセス最適化を実現します。IBMのAI財務管理プラットフォームは、Watson AIを活用した高度な予測分析と不正検知機能が強みです。

AI口座管理ツール導入の3ステップガイド

AI口座管理ツールの導入は、計画的に進めることで成功率が高まります。まず現状分析として、現在の口座管理業務のフローと課題を明確にします。次に、自社に最適なAIツールを選定し、試験的に一部の口座から導入を開始します。最後に、効果測定と改善を繰り返しながら、全社的な展開を進めていきます。段階的なアプローチが、リスクを最小限に抑えつつ、最大の効果を得るコツです。

現在の口座管理業務の流れ、課題点、改善したいポイントを明確にする

複数のAIツールを比較検討し、一部の口座で試験的に導入する

効果を測定しながら段階的に全社展開し、定期的に運用方法を見直す

既存の口座データの移行と初期設定のポイント

AI口座管理システムの導入初期には、既存データの移行と適切な初期設定が重要です。データ移行には一括移行、段階的移行、並行運用などの方法があり、目的に応じて適切な方式を選択する必要があります。移行前の準備作業として、データ形式の統一や不要データの整理、文字数制限や文字コードの確認などが成功のカギです。また、商品マスタ、顧客マスタ、従業員マスタなどのマスタ設定を丁寧に行うことで、AI-OCRでの抽出精度が向上し、ドキュメント上にない情報もマスタから補完できるようになります。

社内教育とスムーズな運用開始のためのチェックリスト

AI口座管理システムを効果的に活用するためには、適切な社内教育が不可欠です。管理者向けと一般ユーザー向けに分けたトレーニングプログラムを用意しましょう。また、運用ルールの明確化や、トラブル時の対応フローも事前に整備しておくことが重要です。導入初期は週次でのレビュー会議を設け、問題点の早期発見と改善を図ることで、スムーズな定着が実現します。

- 既存データの整理と移行準備

- マスタ設定(勘定科目、取引先情報など)の準備

- 社内教育プログラムの策定

- 運用ルールの明確化

- トラブル対応フローの整備

moneylook® for 大臣シリーズとの連携活用法

応研の「moneylook® for 大臣シリーズ」は、AI口座管理と会計システムの連携を強化するサービスです。大臣シリーズを利用している企業にとって、このサービスは口座管理の自動化と会計処理の効率化を同時に実現できる優れたソリューションとなります。銀行口座の取引データを自動取得し、大臣シリーズの会計データと連携させることで、二重入力の手間を大幅に削減できます。

会計ソフトとAI口座管理の効果的な連携方法

会計ソフトとAI口座管理システムを効果的に連携させるには、データ連携の自動化が鍵となります。APIを活用したリアルタイム連携や、定期的な自動同期の設定により、常に最新の口座情報が会計システムに反映される環境を構築します。また、勘定科目のマッピングルールを適切に設定することで、AI分類結果がそのまま会計処理に活用できるようになります。連携の頻度は、取引量に応じて日次または週次で設定するのが効果的です。

データ連携による二重入力の解消と業務効率化

AI口座管理と会計ソフトの連携により、データの二重入力作業が完全に解消されます。従来は銀行明細を確認し、再度会計ソフトに入力するという二度手間が必要でしたが、連携により一度の処理で完結します。ある中堅企業では、この連携により経理部門の作業時間が月あたり40時間削減された事例があります。さらに、入力ミスによる差異調整作業も不要になり、月次決算の精度と速度が大幅に向上します。

AI×口座管理の具体的活用事例:業種別成功例と導入効果

AI口座管理システムは、様々な業種で具体的な成果を上げています。製造業では複数取引先との入出金管理の効率化、小売業では日々の売上金管理の自動化、金融機関では顧客サービス向上と内部業務効率化など、業種ごとに特徴的な活用方法があります。ここでは、実際の導入企業の事例と具体的な効果を紹介します。これらの事例は、自社での導入検討の参考になるでしょう。

製造業におけるAI口座管理活用事例

製造業では、多数の取引先との複雑な入出金管理にAI口座管理が大きな効果を発揮しています。製造業B社では、RPAとOCRの組み合わせによって事務処理の生産性向上を実現し、工数を大幅に削減しました。また、常陽銀行の「資金需要予測AIモデル」のように、口座入出金データを活用したAIシステムが資金需要予測の精度向上に貢献しています。某大手製造業では、AI搭載EPMシステム導入後、収益予測の精度が大きく改善し、運転資金の最適化も実現しています。AIの学習能力により、時間の経過とともに予測精度が高まり、より適切な資金管理が可能になっています。

複数取引先との入出金管理の自動化による工数削減

製造業では、AI口座管理システムの導入により、複数取引先との入出金管理を大幅に効率化できます。従来は経理担当者が多くの時間をかけて行っていた入出金照合作業が、AIによる自動マッチングにより短時間で完了するようになります。特に、請求書と入金の自動照合機能により、未入金管理の精度が向上し、回収業務が効率化されます。また、AIという特性上、常に学び続けることが可能で、1度憶えたことは正確に再現するため、入金消込の精度は高まり続けます。取引先ごとの支払いパターンをAIが学習することで、例外処理も適切に対応できるようになります。

資金繰り予測の精度向上による経営判断の改善

製造業では、AI口座管理システムの予測分析機能により、資金繰り予測の精度が大幅に向上しています。AIは過去の取引データ、市場トレンド、季節変動など多角的な要素を考慮し、より正確な将来予測を提供します。これにより、資金不足の兆候を早期に捉え、未然に対応できるようになりました。この正確な予測に基づき、設備投資のタイミングや運転資金の調達を最適化することが可能になります。例えば、余剰資金があれば、サプライヤーとの早期支払割引の利用や、ビジネスへの再投資分野を特定できます。また、急な資金需要にも余裕を持って対応できるようになり、経営の安定性が向上しています。

小売・サービス業でのAI口座管理導入効果

小売・サービス業では、日々の売上金管理と多数の経費処理にAI口座管理が効果を発揮しています。全国に50店舗を展開する小売チェーンD社では、各店舗の売上金入金と本部口座の一元管理をAIで自動化し、経理業務の効率化に成功しました。また、クレジットカード決済、QRコード決済など多様な決済手段の入金管理も自動化され、決済手段ごとの売上分析も容易になっています。

売上金と経費の自動仕分けによる経理業務の効率化

AI口座管理システムの自動仕分け機能により、経理業務が劇的に効率化されています。日々の売上金入金と各種経費支払いが自動的に適切な勘定科目に仕分けられ、経理業務の負担が大幅に軽減されます。AIが過去の取引データを学習して最適な勘定科目を提案するため、例えば「〇〇駅」という文字を認識すると自動的に「旅費交通費」に仕分けるなど、使えば使うほど精度が向上します。特に、店舗ごとの売上と経費の自動仕分けにより、店舗別収支の把握が容易になり、経営状況をリアルタイムで確認できるようになります。また、AIによる決算データの自動チェックや財務諸表の自動作成により、決算業務の効率化も実現し、経費の傾向分析によるコスト削減ポイントの特定も容易になっています。

季節変動を考慮した資金計画の最適化事例

季節性の強いアパレル業界では、AIによる季節変動予測機能を活用した資金計画の最適化が進んでいます。AIは過去の販売データ、季節要因、気象データ、SNSトレンド分析などの多様なデータを統合的に分析することで、シーズンごとの需要を高精度に予測します。これにより、適切な在庫確保と資金準備が可能になり、繁忙期前の仕入れ資金と閑散期の運転資金を最適化できます。ある中規模アパレルショップでは、AI需要予測システムの導入によって在庫ロスを90%削減し、売上を前年比32%増加させることに成功しました。予測に基づいた適切な在庫管理により、シーズン終了後の値引き販売も減少し、利益率の向上にも貢献しています。

金融機関自身によるAI口座管理システムの活用

金融機関自身もAI口座管理システムを積極的に活用し、顧客サービスの向上と内部業務の効率化を実現しています。地方銀行G銀行では、法人顧客向けにAI口座管理サービスを提供し、取引先企業の財務管理をサポートすることで、顧客満足度の向上と取引深耕に成功しています。また、内部業務においても、AIによる取引分析や不正検知を活用し、業務効率化とリスク管理の強化を図っています。

顧客向けAIサービス提供による差別化戦略

銀行業界では、AI技術を活用したサービス提供による差別化戦略が進んでいます。一部の銀行では、戦略的に口座情報参照APIを無償提供し、顧客の利便性向上と自行の競争力強化を図っています。AIを活用した融資審査システムでは、入出金取引などの多くの情報を考慮して迅速な融資条件の提示が可能になります。例えばソニー銀行では、AIによる住宅ローン審査により、従来2〜6日かかっていた審査結果の回答が最短60分に短縮されました。三菱UFJ銀行でも、従来約1日かかっていた事前審査が最短15分で完了するようになり、顧客満足度の向上と業務効率化の両立に成功しています。さらに、AIによる資金需要予測や信用評価の精度向上により、より適切な融資判断が可能になっています。

内部業務効率化とコスト削減の実績数値

銀行業界では、内部業務にAIシステムを導入し、大幅な業務効率化とコスト削減を実現しています。法人営業部門では、顧客企業のデータをAIが分析することで、適切な提案タイミングの特定や潜在ニーズの発掘が可能になりました。みずほフィナンシャルグループの事例では、AIによる顧客データ分析により、顧客ニーズの予測精度が85%向上し、営業効率を154%向上させています。大塚商会では一人当たりの商談数が3倍に増加しました。また、バックオフィス業務では、買掛金や売掛金プロセスの自動化により処理時間を最大80%短縮し、年間運営コストを30%削減しています。地方銀行ではAIとRPAの組み合わせにより、月間約200時間の業務工数削減に成功しています。

AI×口座管理のセキュリティ対策:リスク回避と安全な運用方法

AI口座管理システムの導入において、セキュリティ対策は最も重要な検討事項の一つです。口座情報や取引データは企業の機密情報であり、適切な保護措置が不可欠です。また、AIの判断ミスによる金融リスクも考慮する必要があります。ここでは、安全なAI口座管理システムの選定基準や、リスク回避のための運用方法について解説します。適切なセキュリティ対策を講じることで、安心してAIのメリットを享受できます。

AI口座管理における情報セキュリティの重要性

AI口座管理システムでは、企業の財務情報という極めて機密性の高いデータを扱うため、堅牢な情報セキュリティ対策が不可欠です。不正アクセスやデータ漏洩が発生した場合、金銭的損失だけでなく、企業の信頼性にも大きな影響を与えます。特に、クラウドベースのサービスを利用する場合は、サービス提供事業者のセキュリティ体制を十分に確認することが重要です。また、社内での適切なアクセス権限管理も、内部不正防止の観点から欠かせません。

金融データ保護のための暗号化技術と認証システム

AI口座管理システムにおける金融データ保護には、最新の暗号化技術と多要素認証が重要な役割を果たします。データ転送時はTLS 1.3などの暗号化プロトコルを使用し、保存データにはAES-256ビット暗号化を適用するのが標準的です。また、システムへのアクセスには、パスワードだけでなく生体認証やワンタイムパスワードを組み合わせた多要素認証の導入が推奨されます。さらに、不正アクセスの早期発見のため、ログイン履歴の監視や異常検知機能も重要なセキュリティ要素となります。

AIの金融リスクとその対策方法

AI口座管理システムには、AIの判断ミスによる金融リスクも存在します。例えば、取引の誤分類や不正取引の見逃しなどが発生する可能性があります。これらのリスクに対しては、AIの判断に対する人間によるチェック体制の構築が重要です。特に、高額取引や通常と異なるパターンの取引については、AIの判断だけに依存せず、人間による確認プロセスを設けるべきです。また、AIモデルの定期的な再学習と精度評価も、リスク低減のために欠かせない取り組みとなります。

コンプライアンスとAI口座管理の両立

AI口座管理システムの導入においては、各種金融規制やコンプライアンス要件への対応も重要な課題です。個人情報保護法や金融商品取引法など、関連法規への準拠はもちろん、業界ごとの自主規制やガイドラインにも注意が必要です。また、AIによる自動処理と人間による監視のバランスを適切に保ち、説明責任を果たせる体制を構築することが求められます。コンプライアンス対応を疎かにすると、後々大きなリスクとなる可能性があります。

金融規制に準拠したAI口座管理システムの構築

金融規制に準拠したAI口座管理システムを構築するには、法的要件を満たすシステム設計が不可欠です。例えば、個人情報保護法に対応するためのデータ匿名化処理や、マネーロンダリング対策のための取引モニタリング機能などが必要となります。また、AIの判断プロセスの透明性を確保し、監査時に説明可能な仕組みを整えることも重要です。金融庁のAI利用に関するガイドラインなども参考にしながら、コンプライアンスリスクを最小化するシステム構築を目指しましょう。

監査対応を容易にするAI活用のポイント

AI口座管理システムを導入する際は、将来の監査対応を見据えたシステム設計が重要です。具体的には、すべての取引処理履歴と変更ログを保存する機能や、AIの判断根拠を記録する機能が必要です。また、監査証跡(Audit Trail)を自動生成する機能も、監査対応の効率化に役立ちます。さらに、定期的な内部監査を実施し、システムの運用状況を継続的に評価することで、外部監査への対応力を高めることができます。

クラウド型AI口座管理サービスのセキュリティ評価基準

クラウド型AI口座管理サービスを選定する際は、適切なセキュリティ評価基準に基づいた比較検討が重要です。まず、ISO 27001やSOC 2などの国際的なセキュリティ認証の取得状況を確認しましょう。次に、データセンターの物理的セキュリティや、データバックアップ体制についても評価します。また、サービス提供事業者のセキュリティインシデント対応体制や、過去のセキュリティ事故の有無も重要な判断材料となります。

信頼できるサービス選定のためのセキュリティチェックリスト

AI口座管理サービスを選定する際のセキュリティチェックリストとして、以下の項目を確認することをお勧めします。セキュリティ認証(ISO 27001、SOC 2など)の取得状況、データ暗号化の方式と強度、アクセス制御と認証方法、データセンターの冗長性と分散配置、セキュリティ監査の実施頻度、インシデント対応プロセスの明確さなどが重要なチェックポイントです。また、サービスレベル契約(SLA)におけるセキュリティ関連の保証内容も必ず確認しましょう。

- セキュリティ認証の取得状況(ISO 27001、SOC 2など)

- データ暗号化の方式と強度

- 多要素認証の実装状況

- アクセス権限管理の柔軟性

- セキュリティ監査の実施頻度

- インシデント対応プロセスの明確さ

データバックアップと災害対策の重要性

AI口座管理システムの安全な運用には、堅牢なデータバックアップと災害対策が不可欠です。日次でのフルバックアップと、リアルタイムまたは短時間間隔での差分バックアップを組み合わせた体制が理想的です。また、バックアップデータは地理的に分散した複数の拠点に保存し、自然災害などのリスクに備えるべきです。さらに、定期的なリストア訓練を実施し、実際の緊急時にデータ復旧が確実に行えることを確認しておくことも重要です。

AI開発による口座管理システムの進化:最新技術と将来展望

AI技術の急速な進化により、口座管理システムはさらなる高度化が期待されています。機械学習の発展による予測精度の向上、ブロックチェーン技術との融合によるセキュリティ強化、自然言語処理による直感的な操作性の実現など、様々な技術革新が進行中です。これらの最新技術トレンドを理解し、将来を見据えたシステム選定や開発戦略を検討することが、持続的な競争優位性の確保につながります。

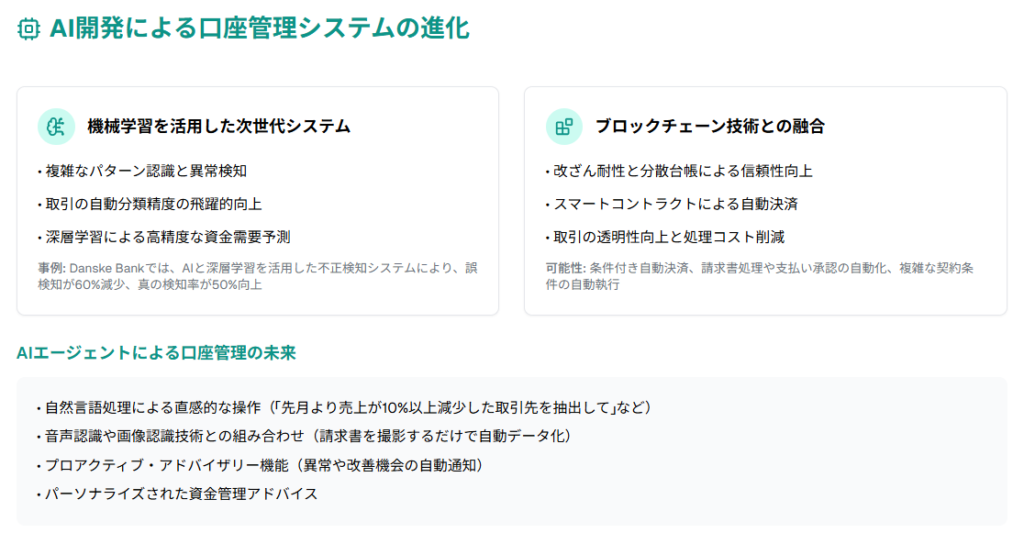

機械学習を活用した次世代の口座管理システム

機械学習技術の進化により、次世代の口座管理システムはさらに高度な自動化と予測能力を獲得しています。従来の単純なルールベースの処理から、複雑なパターン認識や異常検知が可能になり、取引の自動分類精度が飛躍的に向上しています。また、深層学習(ディープラーニング)の応用により、過去の取引データから将来の資金需要を高精度に予測する機能も実用化されつつあります。これらの先進技術は、財務管理の質を根本から変革する可能性を秘めています。

取引パターン分析による異常検知の高度化

最新の機械学習アルゴリズムを活用した異常検知技術により、不正取引や操作ミスの発見精度が大幅に向上しています。従来のルールベースの検知では捉えられなかった複雑な不正パターンも、機械学習モデルが過去の取引データから学習することで検出可能になりました。例えば、取引金額だけでなく、取引時間、頻度、取引先との関係性など、多次元的な要素を考慮した異常検知が実現しています。Danske Bankの事例では、AIと深層学習を活用した不正検知システムの導入により、誤検知(偽陽性)が60%減少し、真の検知率(真陽性)が50%向上したという報告があります。さらに、このシステムは継続的に学習することで、誤検知率を最大80%まで削減できる見込みです。

予測モデルによる将来の資金需要予測

AIの予測モデルは、企業の将来的な資金需要を高精度に予測する能力を持ち、戦略的な資金計画の立案を支援します。過去の取引データだけでなく、季節要因、経済指標、業界トレンドなど、多様な外部データを組み合わせた分析により、従来よりも精度の高い予測が可能になっています。例えば、常陽銀行の「資金需要予測AIモデル」では膨大な入出金データを学習し、過去の取引推移パターンから将来の資金需要を予測します。Kyribaの事例では、AI活用により資金予測の精度が90%にまで向上しました。この高精度な予測に基づき、必要な時に必要な資金を確保する「ジャストインタイム」の資金調達が実現します。

ブロックチェーン技術とAI口座管理の融合

ブロックチェーン技術とAI口座管理システムの融合は、セキュリティと透明性を両立した次世代の財務管理を実現します。ブロックチェーンの改ざん耐性と分散台帳の特性により、取引記録の信頼性が飛躍的に向上します。また、スマートコントラクト機能を活用することで、特定の条件が満たされた場合に自動的に決済が実行される仕組みも構築可能です。これにより、取引の透明性向上と処理コストの削減が同時に実現します。

分散型台帳技術による透明性と安全性の向上

ブロックチェーンの分散型台帳技術は、口座管理における透明性と安全性を根本から変革する可能性を秘めています。取引記録が複数のノードに分散保存され、暗号技術によって保護されるため、データの改ざんや不正アクセスに対する耐性が格段に高まります。また、すべての取引履歴が追跡可能な形で記録されるため、監査の効率化や不正防止にも大きく貢献します。一部の先進企業では、グループ企業間の資金移動や取引記録にブロックチェーン技術を導入し、処理時間の短縮とセキュリティ向上を実現しています。

スマートコントラクトを活用した自動決済の可能性

ブロックチェーン上のスマートコントラクト機能を活用することで、条件付き自動決済など革新的な口座管理が可能になります。例えば、特定の条件(納品確認、品質検査合格など)が満たされた時点で、自動的に支払いが実行される仕組みを構築できます。これにより、請求書処理や支払い承認などの手作業が不要となり、処理コストの削減と支払いサイクルの短縮が実現します。また、定期的な支払いや条件付き支払いなど、複雑な契約条件も自動執行できるため、人的ミスや遅延のリスクが大幅に低減します。

AI口座管理システム開発のビジネスチャンス

AI口座管理システムの開発・提供は、今後大きく成長が期待されるビジネス領域です。特に、特定業種に特化したソリューションや、中小企業向けの手頃な価格帯のサービスには大きな市場ニーズがあります。また、既存の会計システムやERPとの連携機能を強化したプラグイン型のソリューションも有望です。さらに、AIエージェントを活用した次世代の口座管理サービスは、従来のシステムを根本から変革する可能性を秘めています。

業種特化型AI口座管理ソリューションの市場性

業種特化型のAI口座管理ソリューションは、汎用システムでは対応しきれない業界固有のニーズに応える高い市場性を持っています。例えば、建設業向けには新収益認識基準に対応した機能、医療機関向けには入金処理業務の自動化機能、小売業向けにはPOSシステムと連携した売上分析機能など、業種ごとの特殊要件に対応したソリューションの需要が高まっています。アクセンチュアは2025年末までに100を超える業界特化型AIエージェントソリューションを開発する計画を発表しており、クラウドコア財務管理ソフトウェア市場は2025年から2032年まで年率13%で成長すると予測されています。

AIエージェントによる口座管理サービス提供の展望

AIエージェントを活用した次世代の口座管理サービスは、従来のシステムを超えた新たな価値を提供します。自然言語処理技術の進化により、「先月より売上が10%以上減少した取引先を抽出して」といった自然な言葉での指示に応じた分析が可能になります。また、音声認識や画像認識技術と組み合わせることで、より直感的なインターフェースも実現します。例えば、請求書を撮影するだけで自動的にデータ化し、適切な処理を行うといった機能が一般化しつつあります。さらに、AIエージェントが企業の財務状況を常時監視し、異常や改善機会を自動的に通知する「プロアクティブ・アドバイザリー」機能も注目されています。

AIエージェントによる口座管理サービス提供:新たなビジネスモデル

AIエージェントを活用した口座管理サービスは、従来のソフトウェア提供型ビジネスとは異なる新たなビジネスモデルを創出しています。人間のアドバイザーのように企業の財務を見守り、最適な提案を行うAIエージェントは、単なる自動化ツールを超えた価値を提供します。このようなサービスは、サブスクリプション型の収益モデルと相性が良く、継続的な収益を生み出す可能性を秘めています。また、AIの学習データが蓄積されるほどサービスの質が向上するという好循環も期待できます。

AIエージェントを活用した口座管理サービスの特徴

AIエージェントを活用した口座管理サービスの最大の特徴は、受動的なツールから能動的なアドバイザーへの転換にあります。従来のシステムがユーザーの指示に応じて処理を行うのに対し、AIエージェントは自ら財務データを分析し、問題点や改善機会を発見して通知します。また、自然言語での対話が可能なため、専門知識がなくても直感的に操作できる点も大きな特徴です。さらに、ユーザーの利用パターンを学習し、個々のニーズに合わせたパーソナライズされたサービスを提供できることも強みとなっています。

人的コスト削減と24時間対応の実現方法

AIエージェントによる口座管理サービスは、人的コストの大幅削減と24時間365日の対応を同時に実現します。従来は経理担当者が営業時間内に対応していた口座照会や残高確認などの定型業務を、AIエージェントが自動的に処理することで、人件費の削減と対応時間の拡大が可能になります。金融機関ではAIエージェントの導入により、運営コストを年間20-30%削減することに成功しています。経理業務においては、AIエージェントの導入により経理担当者の作業時間を50~70%削減できるケースがあります。ある地方銀行では、AI導入後の夜間問い合わせの応答率が90%を超え、顧客サービスの向上に大きく貢献しています。また、人手不足の現場では従業員の負担を減らし、より重要な業務に人の手を回すことも可能です。

パーソナライズされた資金管理アドバイスの提供

AIエージェントの高度な学習能力を活かし、企業ごとにパーソナライズされた資金管理アドバイスの提供が可能になります。企業の過去の取引パターン、業界特性、季節変動などを総合的に分析し、最適な資金調達タイミングや余剰資金の運用提案を行います。例えば、「来月の資金需要予測に基づき、今週中に短期借入の準備を進めることをお勧めします」といった具体的なアドバイスが自動生成されます。また、類似企業との比較分析により、「同業他社と比較して在庫回転率が低下しています」といった気づきを提供することも可能です。

AIエージェント口座管理サービスの収益モデル

AIエージェント口座管理サービスの収益モデルは、従来のソフトウェアビジネスとは異なる特徴を持っています。最も一般的なのはサブスクリプション型の月額課金制で、基本機能に加えてオプション機能や利用量に応じた段階的な料金体系が採用されています。また、AIによる分析結果に基づいた金融商品の紹介や、業務効率化による削減コストの一部をシェアするパフォーマンスベース型の課金モデルも登場しています。さらに、蓄積されたデータを匿名化・集計化して提供するデータビジネスも、新たな収益源として注目されています。

サブスクリプション型とトランザクション型の比較

AIエージェント口座管理サービスの収益モデルとして、サブスクリプション型とトランザクション型の2つのアプローチが主流となっています。サブスクリプション型は月額固定料金で利用できるため、顧客にとって予算計画が立てやすく、提供側も安定した収益を確保できるメリットがあります。一方、トランザクション型は取引件数や処理量に応じた従量課金制で、小規模企業や利用頻度が低いユーザーに適しています。多くのサービスでは、基本機能をサブスクリプション型で提供し、特定の高度な分析機能やAPI利用などをトランザクション型で課金する「ハイブリッドモデル」を採用する傾向にあります。

- サブスクリプション型:安定収益、顧客の予算計画が容易、継続的な関係構築

- トランザクション型:利用量に応じた公平な課金、初期導入ハードルが低い

- ハイブリッドモデル:基本機能は定額、高度機能は従量制で柔軟性を確保

付加価値サービスによる収益拡大戦略

AIエージェント口座管理サービスの収益拡大には、基本サービスに加えた付加価値サービスの展開が効果的です。例えば、AIによる資金繰り分析結果に基づいた最適な金融商品の紹介や、取引先の信用情報提供などが考えられます。また、蓄積された財務データを活用した業界ベンチマークレポートの提供や、AIによる経営改善提案サービスなども有望です。さらに、APIを公開して他のビジネスアプリケーションとの連携を促進し、エコシステムを構築することで、プラットフォームビジネスへの発展も期待できます。

AIエージェント口座管理サービス提供の始め方

AIエージェント口座管理サービスの提供を始めるには、段階的なアプローチが効果的です。まず、特定の業種や企業規模にターゲットを絞り、そのニーズに特化したソリューションの開発から着手します。初期段階では、既存の口座管理システムとAI技術を組み合わせたハイブリッド型のサービスとして提供し、徐々にAIの機能を拡充していく戦略が現実的です。また、開発リソースやAI技術の獲得のため、スタートアップ企業や技術パートナーとの協業も有効な選択肢となります。

必要なリソースと初期投資の目安

AIエージェント口座管理サービスの開発・提供には、技術、人材、資金の3つの主要リソースが必要です。技術面では、AI開発環境、クラウドインフラ、セキュリティシステムなどの構築が必要で、初期投資として5,000万円〜1億円程度が目安となります。人材面では、AI技術者、金融知識を持つドメインエキスパート、UX/UIデザイナーなど、多様なスキルセットを持つチーム構築が不可欠です。また、サービス立ち上げから収益化までの運転資金として、最低でも1年分の人件費と運用コストを確保しておくことが推奨されます。

パートナーシップ戦略と市場参入のタイミング

AIエージェント口座管理サービスの市場参入では、戦略的なパートナーシップの構築が成功の鍵となります。金融機関との提携により、顧客基盤へのアクセスと信頼性の獲得が可能になります。また、会計事務所や税理士事務所とのパートナーシップは、専門知識の取り込みと顧客紹介ルートの確保に有効です。市場参入のタイミングとしては、特定の業種や企業規模に特化した「ニッチ戦略」から始め、成功事例を積み上げながら段階的に対象を拡大していく方法が、リスクを抑えつつ市場シェアを獲得する上で効果的です。

FAQ:AI×口座管理に関するよくある質問

Q1: AI口座とは何ですか?

AI口座とは、人工知能技術を活用して自動的に入出金管理や資金分析を行う口座管理システムのことです。従来の口座管理と異なり、取引データの自動分類、異常検知、将来予測などの高度な機能を備えています。銀行やフィンテック企業が提供するサービスとしてのAI口座と、企業が自社の口座管理に導入するAIシステムの両方を指す場合があります。いずれも、人間の手作業を大幅に削減し、正確かつリアルタイムな財務管理を実現することが目的です。

Q2: AI口座管理システムの導入コストはどれくらいですか?

AI口座管理システムの導入コストは、企業規模やニーズによって大きく異なります。中小企業向けのクラウド型サービスであれば、月額1万円〜5万円程度から利用可能です。マネーフォワードクラウドのような中小企業向けサービスでは年額59,760円(月額換算4,980円)程度から、freee支出管理のような大規模な導入では月額数十万円になるケースもあります。クラウド型では初期費用が0円の場合が多いですが、オンプレミス型では初期費用が10万円〜20万円程度かかります。また、既存システムとの連携やカスタマイズが必要な場合は、追加の開発コストが発生します。投資回収期間は、業務効率化による人件費削減効果などにより、一般的に2年程度と計算されています。

Q3: 金融機関におけるAIとは具体的にどのような技術を指しますか?

金融機関におけるAIは、主に機械学習、自然言語処理、コンピュータビジョンなどの技術を指します。機械学習技術は、取引データのパターン分析や将来予測、不正検知などに活用されています。自然言語処理は、チャットボットによる顧客対応や、契約書・報告書の自動解析などに利用されています。コンピュータビジョンは、OCRによる紙の明細書のデジタル化や、本人確認のための顔認証などに応用されています。これらの技術を組み合わせることで、金融機関は業務効率化と顧客サービス向上の両立を図っています。

Q4: AIの金融リスクとはどのようなものがありますか?

AIの金融リスクには、アルゴリズムバイアス、ブラックボックス問題、サイバーセキュリティリスクなどがあります。アルゴリズムバイアスとは、AIの学習データに偏りがあることで、特定の取引や顧客に対して不公平な判断が行われるリスクです。ブラックボックス問題は、AIの判断プロセスが不透明で説明が困難なため、監査や規制対応に課題が生じる可能性があります。サイバーセキュリティリスクとしては、AIシステムへの攻撃による不正アクセスやデータ漏洩のリスクが挙げられます。これらのリスクに対しては、適切なガバナンス体制の構築と継続的なモニタリングが重要です。

Q5: 中小企業でもAI口座管理システムを導入するメリットはありますか?

中小企業こそAI口座管理システムの導入メリットは大きいと言えます。限られた人的リソースで効率的な財務管理を行う必要がある中小企業にとって、AI導入による業務自動化は大きな効果をもたらします。特に、経理担当者が少数または兼任の場合、日々の入出金管理や月次決算の負担軽減は業務継続の観点からも重要です。また、資金繰り予測機能により、中小企業特有の資金ショートリスクを低減できる点も大きなメリットです。クラウド型のサービスであれば、初期投資を抑えて導入できるため、費用対効果も高いと言えます。

AIで業務の自動化・効率化をしたい!だけど何から始めていいのかわからない・・・

\AIコンサルReAliceに無料相談する/